手机版

手机版|

今天我们来看看预调酒标杆企业百润股份2017年半年报(证券代码0002568)。 就事论事,一家之言。不构成对股票投资、企业经营之任何建议或意见。否则,由此引发的任何行为或结果(赚或赔),均本站无关。特此声明。 第一部分财报数据显示预调酒锐澳迹象向好 经过近两年时间的调整,百润股份旗下预调酒品牌锐澳RIO业务终于扭亏为盈。这对郁闷两年之久、爆红爆冷之后‘非’闻缠身的预调酒品类来讲,是一个好消息。

我们来看看2017年百润股份中报的几个关键财务数据。 1、营收数据 2017上半年营收5.19亿,同比2016年同期增长23.77%,但尚不足2015年历史同期高点的三分之一。其中,预调酒业务占比86.10%,同比增长22.26%。 2、盈利数据 上半年实现净利润0.78亿,扣非净利0.59亿,同比扭亏。其中扣非净利一季度0.2亿、二季度0.4亿,环比改善。尽管数据不大,但是只要想想过去两年间锐澳及预调酒行业的跌荡起伏,这个数据的取得实属不容易。 3、经营性现金流净额 上半年经营性净现金流净额0.83亿,同比转正。 其中一季度0.61亿、二季度0.22亿,均为正值。 4、三费数据 销售费用 2017上半年销售费用2.24亿,同比上年同期4.3亿,下降47.94%,可见降幅是非常之大的。财报显示费用降幅主要是来自于在广告、员工薪酬及市场活动三个方面的压缩减少。 管理费用 2017年上半年管理费用0.61亿,同比上年同期0.75亿,下降18.11% 。 财务费用。 2017年财务费仅382万元,原因是归还了3.5亿元短期借款后利息下降所致。 第二部分数据背后隐忧尚在 从财报关键数据上看,锐澳RIO及百润股份的确正呈现出一些积极讯号,年底超预期也是可能的。不过,以庖丁解酒及“中国酒业草根研究院 ”的观察,尚存有一些隐忧。

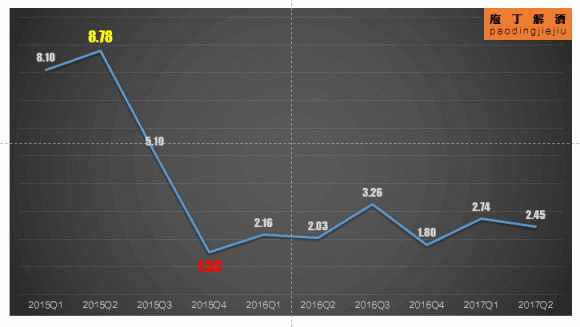

一、净利的增长,源自销售费用的大幅压缩。 2017年中报扣非净利0.60亿元,同比2016中报的-1.67亿元,实现扭亏为盈。 如果仔细分解来观察的话,可以发现扣非净利增长主要源于三大费用的大幅削减。尤其是销售费用金额同比下降2.06亿元,而同期营收金额只增长了0.99亿元。 见下图所示。

在销售费用大幅削减情况下,营业收入却能实现23%的增长,似乎不合情理。但这也充分说明了在竞争对手纷纷退出预调酒市场后,锐澳在独享大战之后的胜利果实,即剩者为王。竞争对手或败或退(达奇、AK47等),在广告、渠道、团队、活动等各个环节上来自同行的恶性竞争几乎没有,原高额的市场竞争成本自然能得到一定程度的下降。此是好现象,只属于行业龙头、坚守者。 另一方面,大幅度压降销售费用也是业绩承诺的压力所致。按原百润股份定增收购预调酒锐澳业务时的业绩承诺2017年净利润目标是7.06亿元。在营业收入增速无法大幅提高时,最现实的办法,唯有压缩费用总额以及提高费用效率来增厚净利润。 二、营收的增长,是压货是补货,还是良性增长? 关于锐澳营收增长的问题,在庖丁解酒的“中国酒业草根研究群” 中有几种不同的观点,一一列出,仅供讨论与观察。 观点一,可能又是业绩压力下的渠道压货的结果。 有小伙伴反映,据他观察华南部分经销商对整个预调酒行业都失出了信心、纷纷退出了,在终端层面,大多数预调酒品牌的动销一直都不好。 锐澳的增长,或可能是业绩承诺压力下的渠道压货行为所致。(锐澳产品毛利率在下降,前几年基本在76%上下,今年毛利率降为71%。公司出于业绩动机压货、可能提供进货实物5%左右折扣,当然这只是一种猜测) 观点二,不是压货,而是短期内的渠道补货的结果。 有小伙伴则说,现在不可能压货,根本压不下去,有经销商愿意卖就很不错了。(据庖丁解酒7月份草根调研结果看,现阶段压货应该不太可能) 但不能否认的是预调酒行业,是存在的,锐澳消费群是存在的,只是暂时都很小众。 他认为预调酒保质期都差不多是18个月,锐澳鸡尾酒销售最疯狂的时间是2015年二季度,市场上缺货最严重,大批量货生产、发运,应该是集中在2015年二、三季度,按18个月保质期推算,2017年一、二季度差不多是当时那批货保质期临期,面临淘汰或退换货。在时间点上,正赶上了渠道补货、退换货的集中期。 事实上,很多强势的超市、卖场可能在到期前三个月就要求退换货。(好像也有些道理,不过白酒就没这样的问题,白酒的幸福是妥妥的)。 能补货的,说明还是有动销的,最怕的是产品临期时没人维护与管理,终端或渠道只好认赔了、伤心了、下架了,(从此)不卖了。 观点三,市场起稳,增长来自渠道补货、挤占对手份额。

2015Q1-2017Q2百润季度营业收入(未剔除香料业务) 有观点认为: 2016、2017年是预调酒行业处在触底的 “横向整理期”。从上图所示,锐澳过去三年中季度营收高点出现在2015年二季度、营收低点出现在2016一季度(2015年报中有8684万元的预收款项,若计算在内2015年第四季度营收在2.3亿左右、2016年一季度约为1.2亿左右),之后基本上保持着弱向上的态势。 当前锐澳是弱增长态势,低基数、低增速。业绩的增长,主要来源于 “渠道去库存后的补货、挤占了竞争对手份额” 这两个方面。 只有当锐澳的增长,是来自于消费人群的扩大、消费频次的增加以及单次消费量的提升时,预调酒行业才算是真正走上良性发展的大道。而这一些方面的变化以及变化与否,是需要长期的进一步的跟踪、研究的。 三、新品的培育,短期内肯定难有大的建树。 为了维持业绩增长,保持领先市场地位,自2016年以来,百润股份实际上做了大量的准备工作,庖丁解酒(公号paodingjijejiu)的观察如下。 1重新梳理产品体系 原来是以“包装、口味、酒精度、基数”偏物质要素划分产品体系,如:炫彩瓶、靓彩罐、餐饮装、限定款以及口味组合装。 现在改为以饮用时心理感觉、感受为主来划分产品体系,如:微熏(状态)、本味(感觉)、强爽(感受)。由物质向情感转变、引导场景化消费。 由原主要是3.8%VOL,增加了5%VOL(本味)、8%VO(强爽)L、9%VOL(劲爽、餐饮主推、小S代言、重庆市场)三个酒精度数,目的可能是想抢夺啤酒男性的消费市场。 2新增加一个新品类 如果不是长期观察与跟踪,或者忠诚消费者,这一点应该是很少人能了解的。百润股份新推出了一款汽泡水,罐装,名称:帕泊斯(POPSS),代言人王子文。 在这时间上推出一款全新的新品,又跨了一个新品类。我想原因可能有两点:一是短期内冲冲销量。二是共用主要KA商超渠道、尝试快消新品。 或许百润股份在尝试调整战略,不限于预调酒,正在尝试为未来的基于年轻人群、基于正在兴起的健康意识作多品类的战略储备。就像三年前,百润股份只是做香料香精的,而今天大家的印象是做预调酒的,未来呢?可能不仅仅是,可能都不是。 3强化培育两个渠道 锐澳,或者说整个中国酒水行业的渠道结构现状,是线下依然占据90%的销量贡献的,且主要是通过区域经销模式来覆盖的。 如果按渠道类型划分,锐澳的近年来最主要销售渠道是商超、卖场零售类型渠道,估计贡献了90%的销量。据观察,从2016年起锐澳加强了在餐饮渠道的区域布局与推广、强化了电商平台的销售工作。 4扩建一个烈酒基地 最近公告,在四川继续5亿投资基建-威士忌伏特加项目,让庖丁解酒有些意外。如果仅看当前预调酒行业存量、预调酒高达70%的毛利率看,单独去扩建一个偏上游的烈酒基酒基地,是不是太乐观了,有无必要? 但是,反过来想一想,如果百润高层本来就不是仅仅考虑是基酒供应的问题,而会不会是考虑要在中国推进一个国产威士忌、伏特加酒?或许只有这样才能解释得到通,有点像日本三得利的路线。 (几此种种,不足而言。对于锐澳及预调酒,现在下任何的结论,可能都稍有些早)。 第三部分对于锐澳及预调酒未来的展望 一年前,在行业最悲观的时候,庖丁解酒撰文发表的观点:锐澳在,预调酒在,是剩者为王。请见《预调鸡尾酒,还有戏吗?》

通过近期的草根调研以及长期跟踪,庖丁解酒、中国酒业草根研究院(从事酒业工作的会写爱扯喜欢交流的小小人物组成)发现困扰预调酒行业的一个根本性的大问题依然存在。下面分解成两个纬度来交流、探讨。 一、预调酒,有多大,能做多大? “ 锐澳在,预调酒在”这个判断,至少还能管上三年。至于将来预调酒行业会不会有新的老大出现、会不会有人跨界而来,亦或连锐澳也不想再坚持了。 没人知道。 预调酒作为一个酒种是存在的,下一个问题是爆红爆冷之后这个行业有多大、能做多大?这个问题,很多人问起过,其实庖丁解酒也没有答案。 可能,也没人知道。 一位证券分析师朋友提供的数据显示,日本是世界上预调鸡尾酒最大的单一国家/地区市场,2013年的市场容量折合人民币大概是120亿元左右。(日本酒水消费特点,应该与中国有很大的区别,没作过研究就不多言) 据庖丁解酒的观察分析,现在国内预调酒市场锐澳的市场份额估计接近70%,当之无愧的预调酒细分龙头(小池塘的大鱼)。按近2014-2016三年的锐澳营收平均计算,年营收应该在13亿元左右,这样倒推的话,中国目前预调酒总容量在20亿元上下,绝对不超过30亿。 如果,拿一个酒水行业来类比的话。庖丁解酒认为劲牌引领下的保健酒行业、露露引领的植物饮料,或许有一定的参照意义。细分行业都不大,但龙头过得还不错。 二、预调酒,最大问题,是什么? 众说纷纭,莫衷一是。 我们认为预调酒作为新兴的酒水品类的概念,在过去的两年中得到最大程度的宣传、教育与普及,也就是说已具有较高的知名度。 但是,为何销量不见上升呢? 直白一点儿讲,消费者为何不喝或喝过后不再喝呢?按我们的经验来看,在快消品牌的打造与培育过程中,不怕暂时接受的人少,最怕的是没有重复消费、没有忠诚消费者,那只能说明这个产品、品牌,与消费者心目中的期望值是存在较大的差距。 消费者是上帝,上帝永远不会错。所以,根本性问题是出在我们对消费者的真实需求了解不够、了解不深、服务不到。而消费洞察不够,也是中国传统企业的通病,常常喜欢花5000万豪赌一个市场,却从不愿多花5万先作过前瞻、深入的研究。 在数字化时代、物质极大丰富、信息极度多元,原来的经验与教训都在慢慢失灵。在这样的环境中成长起来的Z世代群体,他们的需求是如此的复杂多变:更加个性,也更加社群。更加游戏,也更加责任;更加物质,也更加精神;更加嘻哈,也更加主流。爱时尚潮流,也会复古深沉 ... ... 【免责声明】 凡本站未注明来源为投资观察界:www.tzgcjie.com的所有作品,均转载、编译或摘编自其它媒体,转载、编译或摘编的目的在于传递更多信息,并不代表本站赞同其观点和对其真实性负责。其他媒体、网站或个人转载使用时必须保留本站注明的文章来源,并自负法律责任。 如您不希望作品出现在本站,可联系我们要求撤下您的作品。联系邮箱:xinxifankuui@163.com

|