手机版

手机版|

投资观察界7月28日讯(记者:孟杰)

这周三晚上有幸去浙大校友会做了个演讲,题目被改成了《国内智能投顾的发展》,不过写文章我还是加回来“探讨”两字,因为确实有很多只是我的一些个人想法,需要和业内人士一起来探讨。以下是演讲后的一个简单回顾文,我只择要点来讲。演讲的引子是Fintech的定义,我放了一页我至今看过的最认可的一种解释,如下图:

请记住其中的三个单词:enable, enhance and disrupt。 作为Fintech的典型代表,大家熟悉已久的比如移动支付和P2P,比较新的比如众筹和智能投顾,更广意义上的财富管理(包括保险,资产配置等),以及衍生的征信,风控等等分支。作为其中的一个新生事物,智能投顾最早产生于美国,英文叫做Robo-Advisor,直译的话Robo是机器人的意思,Advisor是顾问的意思,合起来本来应该翻译成机器人顾问。这名字听上去确实有点土的波澜不惊,甚至还不如我更直译的萝卜还得挖来的好玩。 不过中国文字博大精深,最后也不知道是谁跳出来给翻译了个智能投顾的四字短语,听上去瞬间高大上了很多,虽然离着英文本意是略略有点跑偏的:至少智能不直接等于Robo,还多了个投。那什么叫做智能投顾呢?分拆来看,至少有三层含义:智能,投,顾。

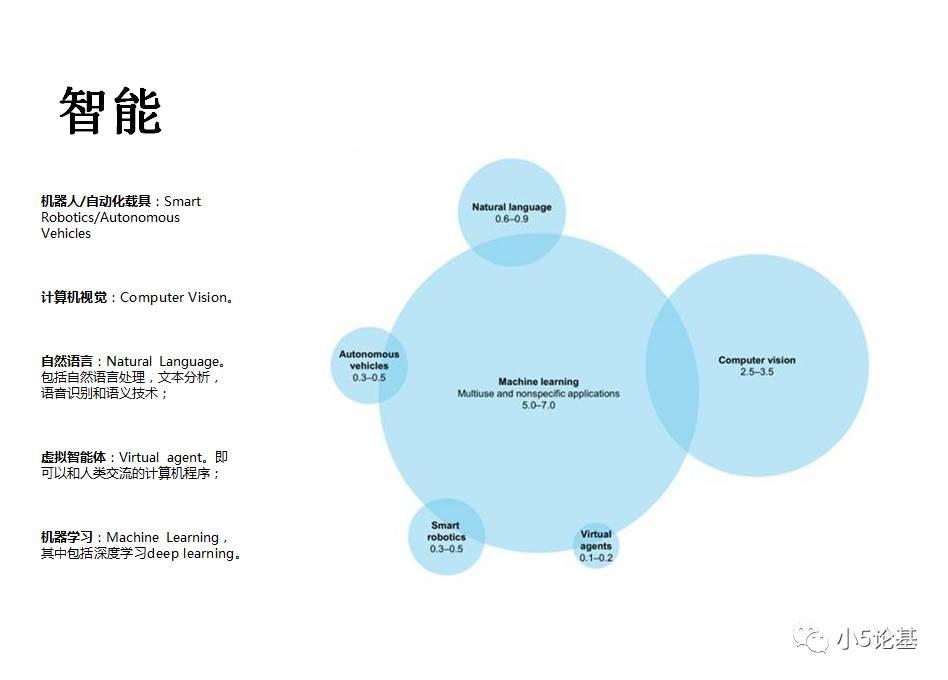

我们一个一个来看。 一、什么是智能(Intelligence) 智能的全称应该叫做人工智能(AI),但其本身并没有一个得到了普遍接受的理论。这方面我读的书少,就抄了点资料。来自麦肯锡的一个分类,大致罗列了当前五大主流人工智能技术:

1. 机器人/自动化载具:Smart Robotics/Autonomous Vehicles机器人这个不用解释了吧,科幻片里面出来的很多了,虽然现实中看到的机器人还比较傻。不过如果你去特斯拉和富士康家的无人工厂看看的,应该也是会被震撼到的。自动化载具这个翻译真的是直译,听起来很拗口,如果我说无人驾驶汽车大家肯定就明白了。上次李彦宏在北京高架上坐的那个就是百度的无人驾驶汽车。 2. 计算机视觉:Computer Vision简单来说就是让机器会“看”。举个例子比如招行推出的刷脸取钱功能。 3. 自然语言:Natural Language包括自然语言处理,文本分析,语音识别和语义技术;这个简单来说就是让机器会“说”。当然,它还得看得懂或者听得懂人类的语言,然后做出适当的回应。举个例子比如大家经常调戏的苹果的Siri。 4. 虚拟智能体:Virtual agent这个比较高级,是想要模拟人类的情绪和情感等,感觉是一件细思极恐的事情,我就不多说了。 5. 机器学习:Machine Learning,其中包括深度学习deep learning大家所熟知的阿尔法狗AlphaGO就属于这个分类,这个也是吸引投资最大的一个分类,比如看上面PPT图中给出的蓝色气泡图代表的2016年AI类投资比例,机器学习这项就吸引了60%以上的投资。 二、什么是投

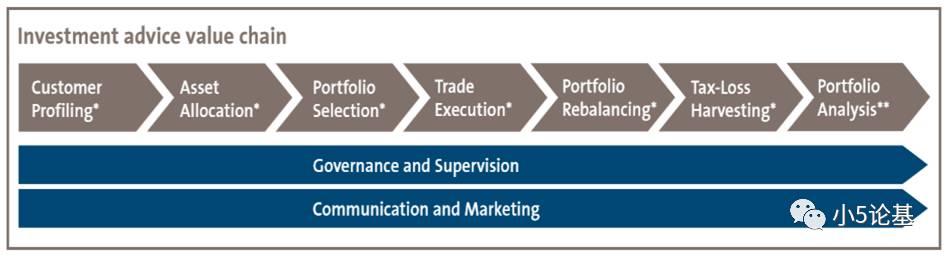

上图来自美国金融监管局(FINRA),非常清楚了描述了整个她称之为数字化资产配置(Digital Asset Allocation)的流程。 第一步用户画像(Customer Profiling),主要通过问卷调查或者大数据挖掘的方式。 第二步资产配置(Asset Allocation),主要用的诺贝尔奖得主马科维茨的现代资产组合模型(MPT)。 第三步投资组合构建(Portfolio Selection),一般这个步骤都被各大智能投顾视为机密,因为这块往往包含着一个智能投顾的核心算法。 第四步是交易执行(Trade Execution),国外因为没有牌照问题所以一些资产配置型的智能投顾甚至可以直接自动帮用户完成交易,当然这个在国内是不行的,一般都是让投资者自己确认配置并自行完成交易。 第五步是资产组合的再平衡(Portfolio Reblancing),这块属于国外智能投顾的标配,通过计算机是很方便做这件事情的,再平衡的频率可能是半年或者一年。 第六步税收相关的计算只有国外才有,甚至还是他们的一大卖点,可惜国内无此环节,当然实际不可惜,因为国内买卖基金赚钱都不用交税,多好。 第七步是投资组合分析(Portfolio Analysis),属于Level2玩家的专业工具,可以帮忙做一些比如数据回测啊,数据模拟啊,因子分析啊之类的研究性工作,研究完了该干嘛干嘛。我觉得这个流程基本包含了大部分国内智能投顾在做或者想要做还没做全的事情,不过我更愿意把这整个流程定义成投,哪怕里面还包含了用户画像这个步骤,谁叫它目前做的这么简单粗暴呢。 三、什么是顾

顾是顾问的简称,传统顾问的职责大概有这么些: 1)和客户的充分沟通 2)了解客户的真实(资金)情况 3)了解客户的真实需求(其需求往往并不仅仅限于投资需求,可能还有其他理财需求,人生保障需求等等) 4)提出合理的买入和卖出建议 5)持仓时期的各种情况处理(止损,止盈,解套,安抚不安情绪)我的理解,如PPT中所画的,顾的本质应该是右上角那个图,就是对投资者做全方位的用户画像,当然从智能投顾的角度来讲,用户画像的关注点更多是用户的投资属性,比如最重要的投资风险偏好,对投资的期望收益,投资期限和金额等等。 在大卸三块了智能投顾之后,我后面又简单介绍了智能投顾行业在中美的发展阶段,中美家庭财富资产配置的一个对比,中美财富管理行业的格局,说来说去其实就想强调一点,就是这个行业本身还是蛮有前途的,不过现场智能投顾相关行业的听众不多,所以我也就没看到两眼放光的人,只看到一些低头思故乡和玩手机的人。讲了好的也讲点不好的均衡配置对冲一下。

从国内智能投顾公司面临的挑战来看,形势还是颇为严峻的: 1. 略高的获客成本,特别是ToC模式的。这一方面是现在市面上智能投顾的App略多,本来是很多人不知道基金怎么选,这下倒好,出来很多个帮忙选基金配置基金的App,结果变成了不知道该选哪个智能投顾。另一方面是有相当部分的投资者对智能投顾是什么了解并不是很多,这点现场就可以看出来,我甚至还见过有人把智能投顾和P2P混为一谈的,当然实际上确实有一些P2P公司转型做智能投顾的。这两方面我觉得本质上还是一个信任的问题,要解决信任的问题难度不小。 2. 牌照问题。理论上来说,智能投顾涉及到投资咨询、产品销售和资产管理三块业务,而国内这三块牌照是分别发放和监管的。比如证券公司可以提供投资建议,但是不能帮客户打理投资。基金公司可以进行资产管理,但无法为每位客户定制产品。第三方基金销售公司只有基金销售牌照但只能在销售阶段做产品推荐,但无法进行资产配置或跟踪调整,甚至有一些智能投顾公司自己并没有第三方基金销售牌照。这都对智能投顾的业务开展有很大的制约。 3. 技术和数据基础。智能投顾的基础是技术和数据,比如用户画像需要的投资者交易行为数据的搜集和分析,资产画像需要的对金融产品,以及结合市场的数据的搜集和分析,更高端一点还有对人工智能技术的应用来提高用户体验和优化各种模型。不得不说,国内目前在技术和数据这两块上都是略显薄弱的,不知道这两方面有先天优势的BAT们是不是有意来趟一下智能投顾这个小水塘。接着我又顺便讲了一下国内外智能投顾的三大模式,分别是机器为主的资产配置型和投资辅助建议型,以人为主的社交跟投型,以及人机结合的模式。具体我就不举例了,以免有做广告之嫌。

以上所有都只是铺垫,接下去才是真正的重点,是我自己对于研究智能投顾以来的一些思考,不一定对,所以欢迎各路智能投顾的CEO们,CTO们,或者产品经理们来拍砖。 第一点思考:国内智能投顾的一个误区,太过专注于投。按照我前面对智能投顾的分解,国内很多智能投顾的App关注的其实都只能算是投,这本身倒也无可厚非,投当然很重要啊,但是我看到有些人把投资策略的自动化或者计算机化就当成智能我就不能忍了。这不就和一个计算器能帮助我们实现一些快速计算,一个叫微信的东西能帮助我们实现远距离沟通一样,我们就不会把他们叫做智能,而只是一种应用(Application),所以我是比较认同FINRA的那个对投的说法的:数字化资产配置(Digital Asset Allocation)。 至于真正的智能我上面列了一些,大家可以对照着看看。抛开智能不讲,我这里真正想要表达的是,如果从用户的角度出发,我觉得顾比投甚至更重要。因为对于用户来说,投这个事情本身就是智能投顾的分内事,你看歪果仁的Robo-Advisor就压根没提投这回事,用户最缺乏的反而是我在顾里面描述的那些事情,他需要一个人(别管是真人还是萝卜假人)和他沟通,通过沟通反映出自己的真实投资需求,给个投的组合只是顺便的,而且这还没完,投的过程中的各种嘘寒问暖的顾也是必不可少的,就算没有客套话或者不做大跌时候的心理辅导,也总得给用户一个投资理念的正确引导吧。想人之所想,这是获得用户信任的不二法门,有时候甚至比投的好(赚钱)还有效。 第二点思考:智能投顾ToC还是ToB?这个话题貌似是直接有答案的,对于智能投顾初创公司而言,当然是ToB来的容易多了,B本身就自带各种干粮,包括大批存量客户,客户的信任感以及各种牌照等,简直就能一举解决前面列出来的智能投顾初创公司所面临的各种挑战,更为重要的一点是ToC和ToB从产品核心功能来讲并没有太大的区别,因为ToB最后也是要ToC的,中间隔了个B而已。关键问题是To怎样的B,我能想出来的B有银行,证券公司,基金公司等等。以银行为例,大银行就不用考虑了,比如像中农工建这种,早就被BATJ包了,哪怕是招行这样的,人也自己出了个摩羯智投不是。 这里的一大关键就是技术能力。这些门被关上的同时那些窗就比较明显了,就是那些缺乏技术能力的中小银行,城商行,农商行了。他们一方面被大银行压的不行,但往往也在地方上有一定的获客优势,另一方面他们也往往有锐意创新的需求在那(虽然有些可能还只是萌芽),但是碍于其薄弱的技术实力往往很难推进类似的创新,这便成了具有技术优势的智能投顾们的机会。银行有些自己的特点,比如天然对风险很敏感,对高风险的权益类投资就不会太感冒,所以切入点可以是低风险的定投或者偏固收类的资产配置等。还有一点可能是致命的:在金融严监管背景下,保守的银行愿不愿意开这个窗是个大问题。 第三点思考:智能投顾的终极目标很多人会说是帮用户赚钱,这个答案我觉得既对也不对。说对是因为如果一个智能投顾不赚钱的话那我干嘛要为此买单呢;说不对是因为智能投顾是帮处于弱势地位的中小投资者赚钱,可是大家都赚钱了那谁在亏钱呢,中小投资者的对手可是机构啊。这里面隐含着一个时间的问题。短期来说,因为市场更像是零和的,不是你亏就是我亏,所以要指望智能投顾帮助中小投资者战胜强大的机构投资者并不现实,这不仅仅对于用户来说是这样,对于智能投顾本身的定位来说也是一样的。长期来说,市场更像是正和的,也就是说大家都可以赚到国家经济发展,企业长期价值增长的钱,这种情况下指望智能投顾赚钱就非常现实了,不管是资产配置系列的智能投顾还是主打定投的智能定投类智能投顾,都是可以帮用户赚到钱的。这里的一个矛盾点在于,用户往往是没有耐心的,就算知道长期的资产配置和定投都能赚到钱,又有几个人能坚持下来,而短期来看智能投顾会很正常的表现出可能赚不到钱可能赚的钱也没想象中那么好,于是用户的不耐心就会转化为不信任,然后就没有然后了。智能投顾在这一点上确实是挺尴尬的,因为很多用户压根就不给你证明自己的机会。 基于第三点的第四点思考:智能投顾的突破口在哪里呢?尴尬归尴尬,中产阶级的理财需求毕竟还是摆在那的,我们来看看智能投顾可以有哪些突破口。最釜底抽薪的一个官方回答叫做:基于用户画像和资产刻画的精准服务。 我得说这是真正的顾要做的事情,但是难度确实是不小的,甚至拿出三项中的任何一项都是很有挑战性的。如前所说,顾得好是可以产生信任感的,所以信任感就可以是一个突破口。你们看看摩羯智投的例子就知道了,它的智投并不比市面上的智投好多少,但是它的流量就可以很大,一方面当然是它自带大流量,另一方面其自带的大流量不就是信任感产生的。 我只能说在顾上面还有很多文章可以做,而且我有看到市面上已经有一些智能投顾为信任感所做的各种努力,非常不容易但值得坚持。第二个是可以看看智能这块上有啥好的突破口,既然这块大家都还做得不怎么好,说不定反而可能有惊喜。所以如果有用户数据的,可以好好基于大数据做做精准的用户画像,虽然对于用户来说这个细思极恐,但是反正这年头BAT手里早已掌握了不知道多少个人用户的各种私密数据,也就没所谓了;另外诸如自然语言处理,图像识别以及机器学习等,都是可以用在整个智能投顾的流程当中的。设想一下有个机器人,哪怕没通过图灵测试,只要它能和我正常的对话,能给我正确的回复,能帮我正确的配置资产,我完全OK啊,只要能帮我赚钱,我管Ta是人还是AlphaGO呢。想来想去最容易做的也确实就是其中的资产刻画了,同时这也引申出来前面说的为什么智能投顾都主要去关注投了,因为投是相对最容易做的。 高大上的马科维茨MPT一出场,一大批智能投顾都躺枪了,再不行就加个BL模型好了,暂且不管实际效果好不好,至少听上去高大上吧。这块我不深挖了,我的资产配置系列文章会慢慢挖坑和填坑,敬请关注。关于投的另外一个突破口可以是提供很多方便的投资工具或者分析工具,比如你不会选基我给你选,你不知道基金好不好我给你诊断,你不知道两个基金哪个好我给你比较出来哪个好,如果再配上一些诸如数据回测工具啊,估值概率分位啊,因子强弱分析啊之类的,那就更好了。说不定用户用着用着一高兴,就在这买了。 话说整个经济学的理论基础就是人都是理性的,既然这都行那我也提两大假设出来:一是人都是懒惰的,二是人都是有选择困难症的。如果能从这个角度出发去做智能投顾,或许突破口就更多了,实际上我上面列出来的种种就都是我基于这两大假设想出来的:智能投顾,长期可以帮用户赚钱,短期即使不能赚钱至少也可以帮用户解决选择困难症的问题吧,或者至少能引导客户去做一些大概率的事情,那么这事也就成功了大半,还有一小半应该要想想自己怎么赚钱存活的问题吧。 另外现场有位传统投顾的小伙伴很怕被智能投顾的浪潮给推到沙滩上,就这点我觉得从长期的发展来说人工智能自然是这个趋势,不过那时候要消失的职业简直太多了,罄竹难书啊,但在看得到的中短期来说我倒更看好智能投顾三大模式中的人机结合模式,在机不够智也不太会顾的情况下,传统投顾正好可以填补上这个大缺口,充分挖掘利用智能投顾的工具类属性,在各种B的平台中尽情的发光发热。真是一不小心又出来个智能投顾的突破口。差不多就整理成这样了 【免责声明】 凡本站未注明来源为投资观察界:www.tzgcjie.com的所有作品,均转载、编译或摘编自其它媒体,转载、编译或摘编的目的在于传递更多信息,并不代表本站赞同其观点和对其真实性负责。其他媒体、网站或个人转载使用时必须保留本站注明的文章来源,并自负法律责任。 如您不希望作品出现在本站,可联系我们要求撤下您的作品。联系邮箱:xinxifankuui@163.com

|