手机版

手机版|

这几年,从提现收取手续费,到快捷支付限额,央妈正在一步步封杀支付宝。上周末,央妈又有了大动作!这让支付宝迎来了最艰难的时刻。究竟是什么大事呢?

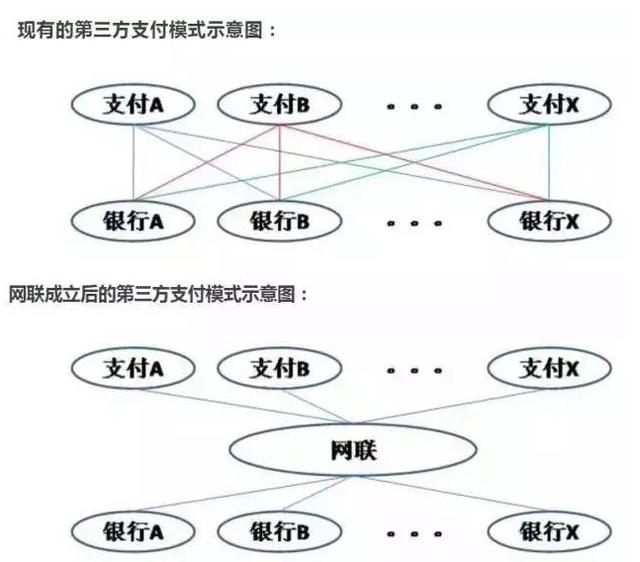

8月4日央行下发文件,明确要求非银支付机构网络支付业务由直连模式迁移至网联平台处理,并给出了最终时间,2018年6月30日,届时所有网络支付业务全部通过网联平台处理。 也就是说,从今以后,包括支付宝和微信在内的网络支付都得通过网联来完成。 有人问了,什么是网联? “网联”的全称是“非银行支付机构网络支付清算平台”,指要为支付宝、财付通这类非银行的第三方支付机构搭建一个共有的转接清算平台,受央行监管。 知道了网联,那直连是什么意思咧? 直连模式是指,支付机构绕过了独立的清算机构,直接与各家银行对接。根据数据统计,目前约有90%的支付机构是直接对接银行。 这种模式绕开了央行的清算系统,使得央行没有办法掌握准确的资金流向,给反洗钱、金融监管、货币政策调节带来很大的困难。该模式甚至成为犯罪团伙转移赃款、套现获利的温床。 一张图让你看懂网联完成的支付方式:

网联的出现,是一个时代的终结,也是一个时代的开始。 央妈为什么要整个网联出来呢?央妈的政策你看懂了没? 其实,网联,说通俗了,就是央妈不想给银联吃独食,给银联生了个小弟弟,名叫“网络清算有限公司”。 从业务管理的角度来看,央妈把第三方收编了,支付宝和财付通的超级金融梦想就遭遇了天花板。 可以看出,第一大股东就是央行;第二大股东(梧桐树)是外管局的投资平台,常常在股市里翻雨覆雨的国家队成员,可以理解为央行的“孙公司”;第六、第七、第八、第九、第十大股东,也都是“央行的人”。 对于第三方支付机构来说,在“收编”的同时苦乐不均。财付通获得了跟支付宝平起平坐的地位,而且友军京东也跻身第五大股东。相比之下,马云会不会感到不爽?

最只要的是,央妈通过组建网联,把对第三方支付的控制权都牢牢的掌握在自己手里。 举个例子:比如你使用支付宝,从自己的建行账户向朋友的农行账户转账。如果是传统的银行卡汇款,这笔钱从建行出来,进入银联的清算系统,然后到达农行。 但在第三方支付出现之后,不是这样完成的。你通过支付宝从建行转出的钱,进入了支付宝建行账户;然后,支付宝从自己的农行账户,给你的朋友打了一笔相同金额的钱。这样,除了支付宝,没有一个中介机构、监管机构可以看到这笔交易。 这等于完全脱离了央妈的监管了。 有人问了,网联的横空出世,对我们普通用户有什么影响吗? 大家放心好了,网联的设立,不会改变用户对第三方支付服务的使用方法。若系统设计得当,性能良好,则也不会影响用户体验。

那对支付公司来说呢? 后台清算体系变更,但不影响业务,也不影响沉淀资金(虚拟账户余额),而对银行的议价地位下降。央行能够更加高效地监测支付公司的业务,及时遏制违规行为,有望使整体行业更加规范有序。借助清理整顿互金的时机,某些业务不规范的害群之马可能会被加速清理,行业气象为之一新。 对银行来说有什么影响吗? 在原来的交易模式下,遗失了用户的交易信息,不利于数据的二次应用和开发。现在交易信息可由网联获取,但银行能不能与网联合作得到数据,尚不得而知。由于网联由央行主管,这种可能性是存在的。若此,则支付公司带给银行的一大心病(交易信息遗失),得到解决 【免责声明】 凡本站未注明来源为投资观察界:www.tzgcjie.com的所有作品,均转载、编译或摘编自其它媒体,转载、编译或摘编的目的在于传递更多信息,并不代表本站赞同其观点和对其真实性负责。其他媒体、网站或个人转载使用时必须保留本站注明的文章来源,并自负法律责任。 如您不希望作品出现在本站,可联系我们要求撤下您的作品。联系邮箱:xinxifankuui@163.com

|