�ֻ���

�ֻ���|

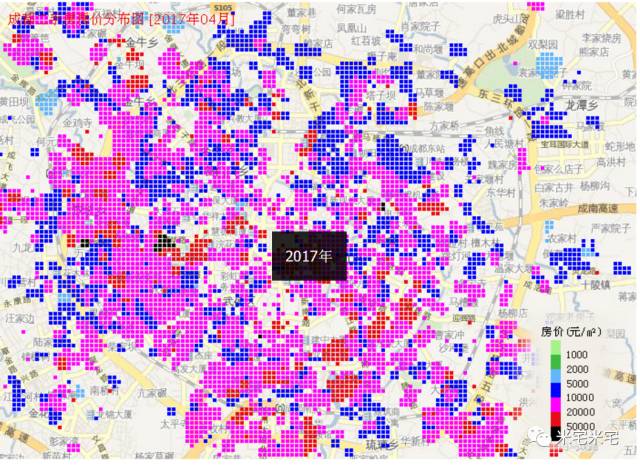

“���ô��¥��Σ��”Ҫ���ˣ� ���գ����ô����ķ����з�����Ӧ��Home Capital Group�������������Σ���������Ƿ����֣����¸û����ĸ��������˻������3��28����4��24�ռ��ټ�����5.91����Ԫ��һ��Σ�յ����м������ڷ����� �����������ô��ǵÿ�νɥ�IJ�����������ȣ����ô�һ�������ȫ��ڶ��������۱����������ô������ȫ�����ķ�����ĭ�г�֮һ�� Σ������ǰ�����ô۸ոմ��ǹ�һ����3�·ݣ������ͬ�����33%������30��������Ƿ��� ��ʷ���Ǿ��˵����ƣ����м��ҡ�Σ�����ӡ��ʽ�����......һ�ж��͵��������Ĵδ�Σ��������ơ� 1 ���ô���ɵ��Ŵ���ʹ¥����ĭԽ��Խ���й��ֺγ�������ˣ� ��2016��һ�ز����dz��У�һ���߳����У���3000����5000������������¥���洦�ɼ��������Ѿ��ǵ�“���˷�ָ”�ĵز��ˣ��ɾ��ۿ�����ȴ�Ƿdz��º͵����ǡ� ��ȥ���^�ĵ�һ�����غ��ٳ��м��������ǡ���Ϸ�绯���ǣ�ͳ�����ݿ���ȥ����û���ǣ����ֵ����������ۻ����µ��� �������ô�����أ� ����ֻ��һ��������ͳ������ƭ�ˣ����Ǿ��۶��֣�ƭ�˺ܶ��ˣ�¥�е���ĭ��Զ�����ǿ����Ļ��� �Գɶ�����ɳ�г�Ϊ�����������·ݣ����й�������������Ϥ�ɶ����г�����Ϊ9758Ԫ/�O�����Ŷ���ȥ�귿�ۻ�δ������ǵĽڵ㸰�ɶ�����ʱ�����Ѿ����ֳɶ������ں����ҵ���Ԫ������Ŀ���ʳɸ������츮����һ������ĸ������ؿ�������������Ҳ���١� �ɶ��������ۨ�

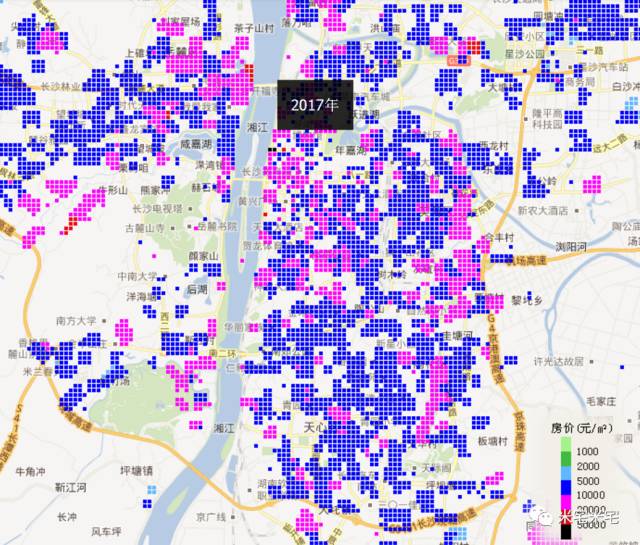

����������ɳ¥�У���ɳ4�·ݵ��г�����Ϊ8795Ԫ/�O����ȥ��10�·ݳ��п���ʱ����ɳ�����ĵ�һ��סլ�ļ۸����������Ԫ�ż��� �ɴӳ��з��۵�ͼ�ϣ��������Կ�������ʵ��������۲���Ҳ�Ǻܴ� ��ɳ�������ۨ�

�������е�ͳ�Ƽ۸��ʵ�ʷ��۶��ߵļ۸�˵����һ�������⣬�Ǿ��ǣ��й����ز�����ĭ��Զ����������Ļ�Ҫ���£� 2 ��ĭ������֮ǰ��������“������Ĵ���”����һ���ܶ��˲�Ը����ϵĴ��ڡ� 2008�����������Σ������Դ���ڷ��ز��г�����ĭ���ѡ� ����ѧ������˹·��ά��ָ��������Σ���ı��ʣ�“���ز���һ�������쾭���߳�˥�˵����棬��һ��ȴһ����̬���ƺ�Խ��Խ���ܳ�Ϊ���õİ���ʯ��” ��ά���ƣ�Σ��ǰ���������ز��г���չ�Dz�����ġ� ���磬��2003�굽2004�꣬����ȫ�����۵��Ƿ�Ϊ13%��������ͳ�Ʒ�Χ��ͬʱ�������Ƿ�Ϊ4%����Ъ���ݣ���35%������ɣ���ݡ��������������ݵ��Ƿ�����һֱ������������ȫ����

Ϊʲô������ļ۸���������ô�� ��������Ϊ����ɵ����䷿�۲������������������صļ۸����������õ���ֵĹ��㣬��֥�Ӹ磬ÿ1000ƽ��������Ϊ���ݳɱ�����140,000��Ԫ����ʥ���Ǹ���һ����Ϊ285,000��Ԫ����ŦԼԼΪ350,000��Ԫ�����ھɽ�ɽ��ӽ�700,000��Ԫ����Ҳ�ͽ����ˣ������ھɽ�ɽ����ͨͨȴ�۸Ƶķ��ݻ�鲼�������С� ǡǡ��������20����70����������������ݿ�ʼ�㷺�ƶ��ϸ���������ʹ�õķ��ɺͷ��档�������������£�������Դ����Ϊ���һ��ϡȱ״̬������Ȼ���ƶ������ؼ۸�����ǣ������յ�����ͨ��С�ķ���Ҳ��Ϊ����“��լ”��

��������������ͨסլ ��һ���棬��ά��Ҳ���֣���̥�ڷ���“����”���ڵĸ������������ֶΣ�Ҳ�����Ʋ��������á�������ֱ�ӵ����˺�������Σ���ķ����� ��ν�ķ���“����”���ڣ�����ͨ��������ڹ������������ż���ʹ�õ����������������ߣ�Ҳ�ܹ����뵽�������֮�С���Щ“����”���ڲ�Ʒ��������������䶯���ʴ�����ݾ�ֵ����ȵȡ� ��˵�й������������鲻ͬ�������ս����й��ķ����г������ɵ���������һ�ֹ������� ���ȣ����������ع�Ӧ���ܵ����ƣ�“��۹�����”������ų�Ϊ�����й����ز��г���“������˹����”��Ҳ�������������г���������Ԥ�²����ļ۸�Ť�������������ز��г���ʹ�÷��ز��۸�һֱ������“���ֻ���”�� ��һ���棬�ڹ����ߵĸ���������ǰ�������µ�Ԥ�������Գ��֣����ڻ����Լ������н����Ҳͬ�������˹��ߴ��µij嶯��ȥ��Ϲ����ߺ�������ȡ�ý��ס�����������ķ���ʱ��һ����2016���й����ز��г�Ҳһ�ȳ���������“����”֮����������ʹ��ߣ���Щ��Ʒ�ڱ�����������������ʢһʱ��“��������”�����¡� ���ع�Ӧ�ӽ����ֶΣ�������¥�д���ĭ����Ҫ���ء� 3 ¥�еĽ�������δֹͣ�����֡� �����¥�У�������Ҫ�����֣�������ǣ��ǵ����Ļ̡̻������ţ�����������ɱ�У���ֹ���������������������൱�ڴ�Դͷ����������������Щ�����˵������� ����֮�⣬���ز�˰��ǰ�࣬“�����Ϣ”Ҳ��ʽ��������Ļ�� ����ʱ��5��2����¶�������е��С�ũ���������������������С��������С��������е�8������5��1�պ���ǩҵ�������������ִ�л����ʣ�����ִ�л������ϸ�20%�� ����ҵز��н���ʿ��ʾ���н��ŵ���ܵ���ִ�е�֪ͨ�У��漰�����з�Χ���㷺��

�������У���������Ҳ����������� �������ȱ������Ϻ����ֹɷ���������Ȼ�ϵ�����������9.5�ۣ����д��о�������9���Żݣ����ſ�ʱ�������������е�֧������Ҫ����3���²��С�

���߳���Ҳ���ս�������Ϣ�ƣ��Ͼ����������Ѿ�֪ͨ����������9���Żݲ����¿���һ�Ҫ����Ԥ��3���µ��¹����������С��������С��������е������Ѿ������Żݷ��ȴ�9������95�ۡ� ����Ҳ�����ţ��ߵ����ġ� 4��26�����䣬�»��粥����һ��ͨ�壬��һ���ʱ��ᵽ��22�Σ�������ǣ����ա� 4��27�գ�������վ������Ϣ�ƣ�������ص�����ؼ����ڸĸ�߶����ӷ��ؽ��ڷ��գ���ǿ���ڼ��Э���������ͻ�����յ㣬��ʵά�����ҽ��ڰ�ȫ�� ����¥�е��أ������������С����г�������˵��ȫ��λ���أ��ֶο���ʷ�����ϣ� ����ʹ���������η��۵��غ������ı���ȴ�����Ƕ���һ�ֵķ��۵����Եò�������ô�����ġ�һ�������µ��������Dz����ֻ������Ϸſ����ز��г������ɴ���̼�¥�е���·�� 3 ������һ�ֵ��غ��������������·����������û�в��Ƶ���ĭ��¥����ĭ����һ����������Ȼ����û��Ԥ�����ز���ĭ��ʱ�����������ǿ���ͨ��һЩ���أ�ȥ����һ�·��ز����յ��ճ����ơ� �ճ�����֮һ�������������Ի� 2009�굽2015��֮�䣬�й��Ŵ�ƽ��ÿ������20%���ң�����������GDP�����ʡ���ֹ2016��ĩ���й�M2�ﵽ155���ڣ�Լ22������Ԫ����GDPΪ74���ڣ�11.7������Ԫ������������M2��GDP�ֱ�Ϊ13������Ԫ��18������Ԫ������֮���й���GDPֻ��������2/3�����й��Ļ�����ȴ�൱��������1.7�����������ⷿ����ĭ�Ĺؼ����ݡ�

��Σ����ļ��꣬�й�����M2ռ��ȫ���40~50%�������Խ����й��ʲ��۸���ĭ����Դ���������ǣ�2016�깤ũ�н��Ĵ������������60��Ͷ���˷��ز��� 2017��3���й������г���С���ڲ�����̳���“�ڶ�����������֮�������Ѿ��������ڵ�β��……Ҫ�����ȥ����ʲôʱ������뿪���ֻ��ҿ��ɵ�����”�� ��С���г������Dz���������죡 2009�������Ŀ��ɻ������߲������������غ���֢���ܸ��ʼ����ͷ�����ĭ������������Ŀǰ���Ѿ��Ƚ��ٽ�㣬��������䷢չ������ϵͳ�Է����Ǵ����ʱ�䡣��ˣ����������жϣ�2017��ʮ�Ŵ�֮������“������”����ѹ���ļ��ᣬ���������ս��Ǵ�������������ζ�ŷ�����ĭ��ӭ���ش�յ㡣

�ճ�����֮�������ع�Ӧ�ƶ� �г����õĻ���������ɶ?��������۸�ѽ���ʲ��г�Ҳ�����⡣ �й��ķ�����ĭ���л��ҳ���������“������”��Ҳ�����ع�Ӧ�ƶȽ������µĹ�Ӧ��ȱ�� �й������ǹ��еģ����ɹ�����Դ��ÿ�����ʡ�з���ָ�꣬����˵���Ϻ���һ�߳���ȱ�IJ��ǵأ������õ�ָ�꣡������Դ�������䣬�������еأ�Ҳ������ѽ��

��Ŀǰ��¥��������������غ�������������ѹ���Ƚϴ��ճ�����˵��Ӧ���������ع�Ӧ����½�����˷��֣�����ָ��ķ�����������������������Ƕ��������� �����ζ�ţ����ع����ķ��䣬�Ӿ��˶������������ع���ì�ܡ�

ͼ�����������ع�Ӧ���ӳ�� ��Դ��½���ȣ�2015����“ƫ�������������ع�Ӧ��������˶�������” �����ǣ����ع�Ӧ�ƶȻ���𣿴��ǿ϶��ġ� 2017��4��6��ס���ͳ��罨�貿��������Դ����ͬǩ�������ڼ�ǿ����ס�����õع�Ӧ�����͵����йع�����֪ͨ������ȷ����˰��տ���������ڵ������ص��������� ������������36�������ϵģ�Ӧֹͣ���أ� 36-18���µģ�Ҫ���ٹ��أ�12-6���µģ�Ҫ���ӹ��أ� 6�������µģ�����Ҫ�������ӹ��أ���Ҫ�ӿ칩�ؽ��ࡣ ���ع����ƶȵĸı䣬��Ϊ���ȵ�һ�߳��з��۽��¡� �ճ�����֮�����ƽ����ز��� �й�����Ժ��չ�о�����ԭ������������˵��“��������������������ѷ��������ƣ�Ϊʲô��ô���أ����������롣” ������һ��������й����ز�“��ĭ����”���ƶȹؼ������ز����� ���ز���ʼ��1994���˰�Ƹĸ���س��ý𱻻�Ϊ�ط��������롣���ز�ţ�������ط����������ز�����������ͷ���Ӵ����ղ��ܡ�

��ˣ�ÿ�������µ����ط������ض��뷽�跨“����”��“����”���ų�Ϊ“�յ�”�����ֲ���������Ͷ�����Ѿ��γ�������Ԥ�ڣ���������������������µ��� ���ز����Ǹ���̥������Ť����������Ϊ�������˸���ʢ�У���������صĸ���ռ�ݺܴ������������Ҫ���ǣ������ܵ���ְʱ�����ģ�ÿ�컻�Σ��¹����Σ���ϣ�������أ����˺�����û�еؿ����� ������ˣ��ط�������“ι����”�ģ������������뱻���ڸ���̣�����������ģ�������͡��й��ĵط���������ƽ̨����ծ��Σ����������Ϊ�ط�ȱǮ��������Ϊ�ط���������Ͷ�ʣ������ز������ƶ����� ��ˣ��ս����ز����ѳɹ�ʶ��

�ճ�����֮�ģ�Σ�յĸܸ� �ӱ����Ͽ����й��Ĺ����ܸ˲����ߣ����������Զ���Ҫ��70������� ����һ���ݾ�����ƭ�ԣ��ܶ��������������������еĴ�������˸�ĸ��������ĸ��Ǯ����������Ӱ�������ʽ𡣶�����������ĸ��Ǯ�������ܲ���Ҫ���������ǵ���ĸ��Ҫ�ʽ����翴����ʱ�ͻ��Ϊ��Ů��ծ�� ��ˣ��й��ļ�ͥ���Ÿ�ծ�DZ����ġ�

�����ƿ�����������������ռ������Ʒ�����۶��2011���17.3%��������2015���36.7%��2016���ϰ����ٴδ��¸���56.5%��������ʵ�Ѿ�������������Σ��֮ǰ07��ʱƽ��50%����������Ŀǰ�й����������0.46���ѳ����ձ�������ĭʱ�ڵ�ˮƽ����ĸ����æ�������ѵ�������ҲҪ����ĸ�� ������������й�˾���������ǵ���һ�����ز��Ӹܸ˵ķ��̶ȣ�2016�깤��ũ���С����Ĵ��г������ɵ��������������˷������������й�����ռ�ȸߴ�81.7%��

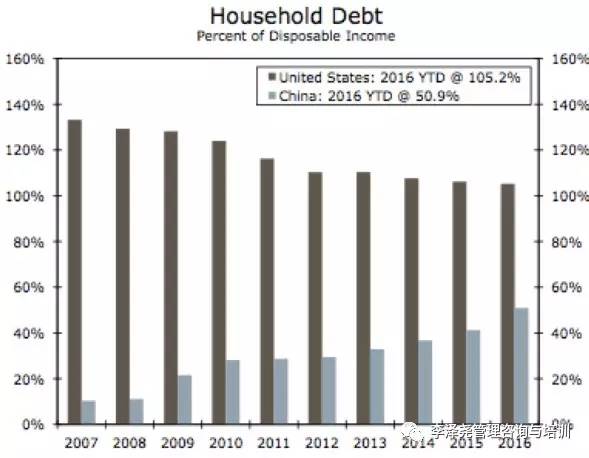

ͼ���й���ͥ����Ѹ�ټӸܸ�(��Դ��Wells Fargo Securities) �ճ�����֮�壺������ƽ��֮�� 2008�����Σ����ȫ����ƽ�⡣��Ϊ������ڴ�����й������ܳ������Ȼ���й�����Ҫ���µ�����������ƽ�⣬������������ʣ��ԶԳ�ή���ij�������Ŀǰ�й��ļ�ͥ����ռGDP�����ǻ���35�����ң�Զ����60��������ƽ��ˮƽ�� ���ز�����Լ�й��������ѵ�һ����Ҫ���ء�һ�߳��з�������ȸߴ�30�����ϣ�����֧��“��ū��”������������

�ݹ��ʻ��һ�����֯��ȫ�۹۲챨�棬2016�ϰ��귿����������ڡ��������Ϻ���38.36��33.32��30.91λ��ǰ�У����������������50���� ˵ʲô����Σ�֣�ֻ���������˶��ѡ� ��Դ���ۺϻ�������FT�����������ù۲챨��A����Щ�¡��۲Ƹ���֤ȯʱ������21���;��ñ����� ���ı༭�������� �Ƽ��Ķ��� �ٳ�“��”�У�¥�������ۺ���������֤ҡ�ţ� ���ز���Զ�������ܸ˶��ѵ������� “����������������”��¥��Ҫ���죬˭�ǽ�������

��Ȩ˵������ת���漰��Ȩ�����⣬�뷢����Ϣ�����ںź�̨��������ϵ�����ǽ��ڵ�һʱ�䴦���� ������������ ����վδע����ԴΪͶ�ʹ۲�磺www.tzgcjie.com��������Ʒ����ת�ء������ժ��������ý�壬ת�ء������ժ���Ŀ�����ڴ��ݸ�����Ϣ������������վ��ͬ��۵�Ͷ�����ʵ�Ը�������ý�塢��վ�����ת��ʹ��ʱ���뱣����վע����������Դ�����Ը��������Ρ� ������ϣ����Ʒ�����ڱ�վ������ϵ����Ҫ����������Ʒ����ϵ���䣺xinxifankuui@163.com

|