手机版

手机版|

早前外媒报道:余额宝以1.14万亿的规模,超过摩根大通美国政府货币市场基金,成为全球最大的货币市场基金。对于一个问世才4年的金融产品而言,取得这样的成绩,十分惊人! 余额宝的手段: 1、几乎零门槛,不限金额,无需手续费,操作简单,随时存取。 2、巅峰期,7日年化收益率高达6.7%,低谷期,收益率也能维持在2.2% 3、庞大的用户群体,13亿中国人,3亿余额宝用户。 大家可以发现余额宝的“手段”算不上高明,一眼就可以洞穿其中的商业逻辑。可是,银行们却用了4年时间也没能打赢这场“存款争夺战”。 怎么回事?

小白特地收集了多家全国性银行的存款利率数据,想看看银行们能不能赢。 结果,5年定期存款最高收益率(兴业银行:3.200%)低于余额宝(7日年化收益率:3.9860%)。余额宝收益率维持在高位,活期存款和定期存款都无胜算。 二 那为什么银行不将存款利率提高到与余额宝相同的水平? 嗯,这个想法不错,但现实中却不可行。 简单的理由:央行规定了基准利率(表格中红字部分),银行们必须遵守央行政策。 如果银行甩开膀子,强行提高存款利率,与余额宝收益率3.9860%持平,死磕余额宝,行不行?

小白答案:还是不行。 目前,银行的盈利主要依靠利差。小白将2006-2017年,一年期基准存款利率和一年期基准贷款利率走势制作成图(红线蓝线),可以看到利差维持在3%左右(底下淡蓝色部分),最新为2.85%。 小白举例A: (1)A将手里的100元存入X银行,定期存款一年获得X银行利息1.5元。 (2)B从X银行贷款100元,贷款一年付给X银行利息4.35元。 (3)利差=4.35元-1.5元=2.85元 当然咯,贷款的期限越长,贷款的利息就越高。 最新数据显示,1年期基准贷款利率为4.35%,1-5年利率为4.75%,5年以上利率为4.90%(房贷用的就是这个利率)。 现在,有些人可能觉得银行赚钱很容易。实际上,银行还要考虑将钱借给许多像B那样的借款人后,钱不一定能全部收回。部分借款人“跑路”、破产、失踪等等都可能导致钱收不回来,这就形成坏账了。 2016年第四季度,我们大型商业银行不良贷款率为1.68%(银监会数据)。 小白举例B: (4)假设X银行的不良贷款都收不回来,最后形成坏账。利差-坏账=2.85元-1.68元=1.17元。 小白举例的1.17元已经非常接近银行的实际利润了。2016年第四季度,我国大型商业银行资产利润率为1.07%,相当于贷款100元,赚1.07元。 当然,为了让大家聚焦银行的核心业务,小白没有算员工工资、房租、折旧等等成本费用,也没算银行中间业务收入。 简单概括银行赚钱逻辑:低利率吸收存款,高利率发放贷款,扣掉坏账,赚利差。 小白举例C: (5)大家想一下,A将手里的100元存入X银行,若定期存款一年获得银行利息从1.5元变成3.98元(余额宝收益率)会发生什么事情? 大家不用费神去算了,小白已替你算好了。银行会亏1.31元。 所以,银行甩开膀子,强行提高存款利率,与余额宝收益率3.9860%持平,死磕余额宝,会导致巨额亏损。 三 除了高收益这一手,余额宝还“低成本运营”这一招。简单讲,就是员工少,不用付太多工资。

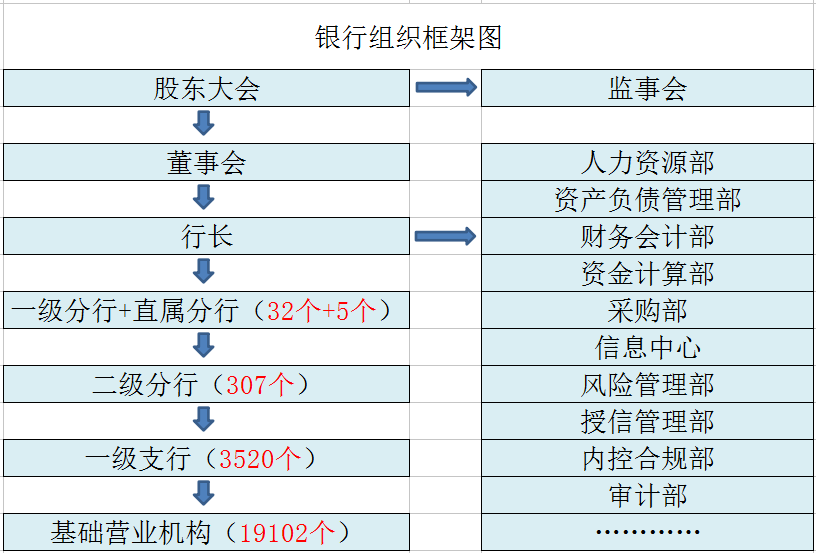

一个传统的全国性商业银行的规模是非常庞大的,组织架构异常复杂,员工众多。大家可以看到,小白列举的一家全国性银行,一级+直属分行有37个,二级分行有307个,一级支行3520个,基础营业机构19102个。 去年,我国仅上市银行的员工总数就接近222万人。每个具有单独机构代码的营业网点,剔除行政层级占比后,对应的员工数为26人左右。 管理余额宝的天弘基金员工总数为200多人。资产规模与之接近的南京银行,员工总数为5000多人。 小白认为,即使余额宝资产规模扩大10倍,天弘基金也无须招聘更多员工。余额宝使用的互联网、计算机和大型管理软件已经非常高效地替代了人工。再看银行业,小白似乎瞥见了落后的生产力。 四 管理余额宝的天弘基金人少,运营效率高,收益高,可风险会不会很高呢? 小白认为,总体风险是比较低的。 原因:我们存钱到银行,银行会将我们的钱拿去发放贷款;我们存钱到余额宝,余额宝会将我们的钱借给银行。

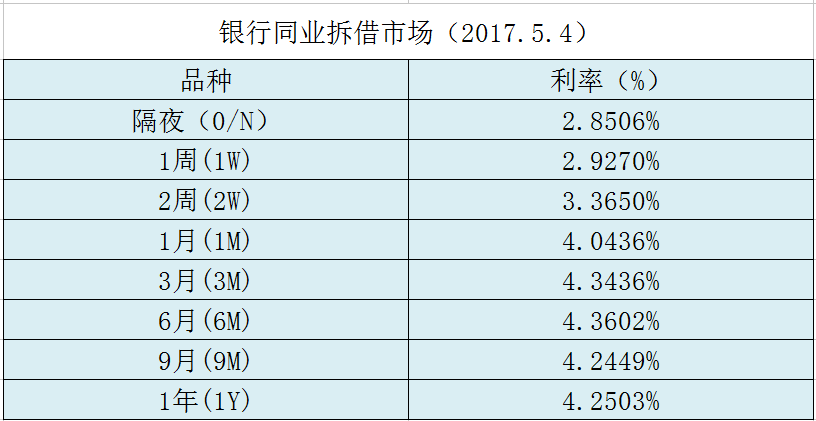

我们存钱到余额宝,余额宝在银行同业拆借市场“购买”理财产品。2周(2W)的品种收益率高达3.3650%,高于前文提到的5年定期存款收益率3.200%,而且期限越长收益率越高。这可比银行定期存款好多了。 是不是觉得奇怪,银行也会缺钱? 小白举例: 6、A将手里的100元存入X银行,定期一年。B从X银行贷款100元,贷款一年。突然间,若A要提前取回10元。 这个时候,银行手头没钱! 因为A突然取回10元,银行没有钱或者钱不够,只能去借,借钱的地方就是“银行同业拆借市场”。余额宝在这个市场扮演的就是“高利贷债主”的角色,银行反而成了“小佃户”。 有银行同业市场的高收益支撑,余额宝的收益率达到3.9860%就不奇怪了。 当然,这是小白的形象说法,余额宝作为货币基金,还会购买国债、政策性金融债、企业短期融资券、同业存单、买入返售金融资产,甚至还会去银行存款(利率和我们普通人不一样)。 五 最后,小白给大家总结一下,马云的杀手锏: 1、员工人少,200多人就可以管理余额宝了。 2、集合3亿用户的钱买高收益的“金融产品”。 看到余额宝如此强大,为什么银行就不百分比模仿,搞一个余额宝2.0呢? 小白答案:大家想过没有,如果银行百分之百模仿,银行还能叫“银行”么! 大象是不能模仿蚂蚁的,因为没有那么大块头的“蚂蚁”。 【免责声明】 凡本站未注明来源为投资观察界:www.tzgcjie.com的所有作品,均转载、编译或摘编自其它媒体,转载、编译或摘编的目的在于传递更多信息,并不代表本站赞同其观点和对其真实性负责。其他媒体、网站或个人转载使用时必须保留本站注明的文章来源,并自负法律责任。 如您不希望作品出现在本站,可联系我们要求撤下您的作品。联系邮箱:xinxifankuui@163.com

|